0532

89065576

畜产品

关于我们

手机平台

禽产品

市场行情

技术服务

地址:山东省青岛市即墨区通济办事处天山二路258号 电话:0532-89065576 传真:0532-89065575 备案号:鲁ICP备12023661号-1 公安机关备案号:37028202000321

【周报】肉鸡市场行情汇总:鸡肉走货缓慢 养殖成本继续走高(20220218-0224)

肉鸡市场周度行情走势分析

本周白羽肉鸡鸡苗均价1.02元/羽,与上周均价相比,下跌0.4元/羽,跌幅28.17%。

本周毛鸡价格震荡下滑,养殖户补栏鸡苗积极性不佳,孵化企业排苗节奏不快,市场交投节奏缓慢,周内鸡苗均价环比走低。

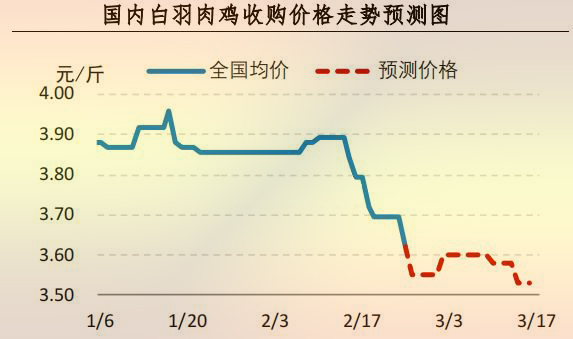

本周全国主产区肉鸡收购均价3.69元/斤,与上周均价相比,下跌0.17元/斤,跌幅4.4%。

本周产品市场交投欠佳,厂家出货压力较大,屠宰企业收购积极性下滑,毛鸡出栏稍有集中,走货不快,供求双面利空市场,毛鸡价格震荡下滑。

本周白羽肉鸡产品价格有所下降。板冻大胸周度均价9.47元/公斤,与上周均价相比,下跌0.03元/公斤,跌幅0.32%;大规格琵琶腿周度均价10.09元/公斤,与上周均价相比,下跌0.64元/公斤,跌幅5.96%。

终端产品市场需求疲软,经销商自身出货节奏滞缓,暂无批量补货心态,食品加工企业多有观望。厂家产品交投不畅,库容率攀高,加之上游毛鸡价格走低,供需面持续利空产品市场,其价格有所下滑。

本周817鸡苗均价0.64元/羽,与上周均价相比,上涨0.02元/羽,涨幅3.23%;817小白鸡均价4.40元/斤,与上周均价相比,下跌0.28元/斤,跌幅5.98%。

本周毛鸡价格下滑,养殖户补栏热情不足,但鸡苗数量减少,供应面支撑苗价微涨。本周大规格毛鸡供应量增加,鸡产品走货不快,屠宰企业需求延续低迷局势,肉鸡市场交投平淡,鸡价继续下行。

下周行情预测

白羽肉鸡鸡苗:近日毛鸡价格持续走低,鸡苗市场或受利空影响,加之饲料价格偏高运行,养殖成本提高,养殖户补栏心态转淡,预计短期内鸡苗价格低位下滑趋势。3月上旬毛鸡价格或低位小幅回升,养殖户低价补栏积极性稍有回暖,届时鸡苗价格或微幅回升后趋稳运行。

白羽肉鸡:下周白羽肉鸡市场需求或延续弱势,但毛鸡价格跌至相对低位,企业收购积极性稳定,供求变化不大,预计下周白羽肉鸡价格跌后趋稳。3月上旬肉鸡出栏量仍旧较少,屠宰企业收购积极性稳定,供应面提振下,预计毛鸡价格低位小涨。

肉鸡分割品:产品市场需求平淡,经销商多观望市场,需求面利空市场。屠宰企业出货节奏滞缓,产品库存攀高,供应面弱势运行。供需面双重利空下,预计产品价格或有走低。

817小白鸡:2月下旬至3月上旬大规格毛鸡供应量继续增加,企业收购难度不大。鸡产品走货不快,屠宰企业对毛鸡需求平淡,鸡价或弱势运行。3月中旬屠宰收购积极性一般,毛鸡供应量稳定,肉鸡市场供需博弈激烈,预计届时鸡价低位趋稳运行。

原料市场行情分析

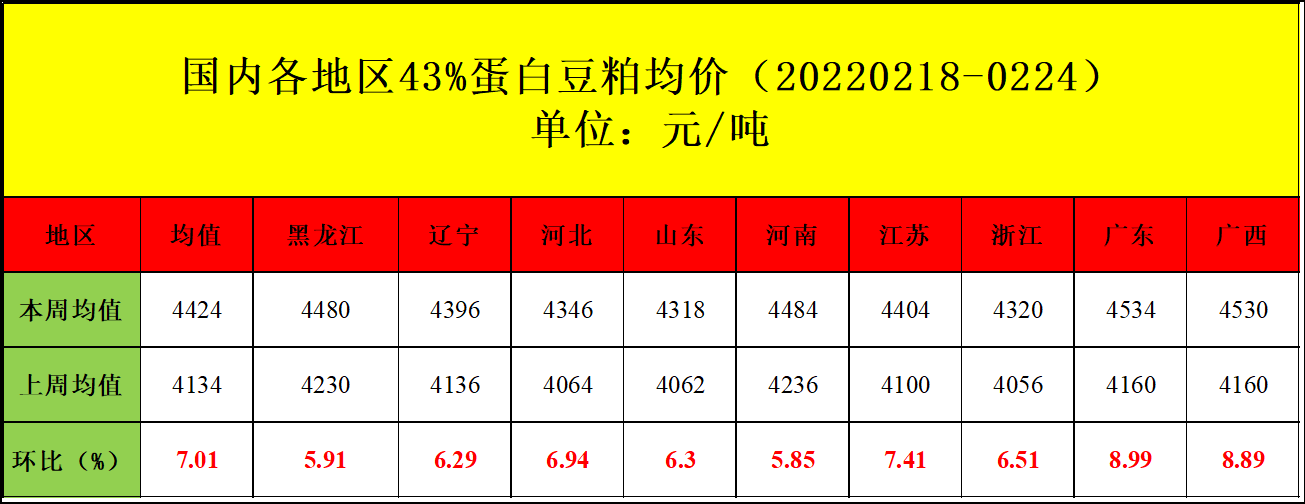

本周国内豆粕现货均价4424元/吨,与上周均价相比,上涨290元/吨,涨幅7.01%。

本周国内豆粕现货价格连续四日大涨,市场抢货节奏加剧,基差合同成交放量,现货成交转淡。巴西大豆收割工作已完成33%,主流分析机构预估的巴西大豆产量在1.25-1.285亿吨,低于美国农业部预估的1.34亿吨,阿根廷大豆产量在4000万吨左右,巴拉圭大豆产量约为500万吨,较去年下降一半。目前国际气候与社会研究所预计,弱等强度拉尼娜现象将持续到北半球春季,3-5月持续的概率为77%。布宜诺斯艾利斯谷物交易所表示,受旱情可能持续到3月中旬才能缓解影响,阿根廷未来几周大豆产量预计将持续下降。周四美国政府公布数据显示,美国农户将扩大今春大豆播种面积,USDA预计美国2022/23年度大豆产量为44.90亿蒲式耳,单产为每英亩51.5蒲式耳,年末库存预计收紧至3.05亿蒲式耳,压榨量为22.50亿蒲式耳。周四因俄罗斯与乌克兰局势升级,原油带动整个商品市场大涨,美国大豆价格突破1700美分/蒲式耳,高点达到1759.25美分/蒲式耳,已经接近2012年9月历史最高1789美分/蒲式耳。

市场消息,自上周以来约有10船巴西大豆订单被取消,2-3月大豆月度到港量可能不足600万吨,部分油厂断豆停机,市场预期国内豆粕供应会进一步紧张,油厂持续大幅提价销售。根据当前国内外市场形势,国家有关部门决定安排部分中央储备食用油轮出,并将启动政策性大豆拍卖工作,以增加大豆及食用油市场供应,随着后期政策性大豆拍卖重启,或将缓解3月油厂缺豆形势。

此外,2022年中央一号文件,提出稳定大豆生产者补贴,大力实施大豆和油料产能提升工程。加大耕地轮作补贴和产油大县奖励力度,集中支持适宜区域、重点品种、经营服务主体,在黄淮海、西北、西南地区推广玉米大豆带状复合种植,在东北地区开展粮豆轮作,在黑龙江省部分地下水超采区、寒地井灌稻区推进水改旱、稻改豆试点,在长江流域开发冬闲田扩种油菜。开展盐碱地种植大豆示范。支持扩大油茶种植面积,改造提升低产林。

本周国内玉米均价为2689元/吨,与上周均价相比,下跌1元/吨,跌幅0.04%。

本周国内玉米价格跌涨互现,产区走势持续分化。东北玉米价格坚挺上行,深加工企业积极提价收购支撑市场价格偏强运行。华北玉米价格延续弱势震荡,受上周价格下跌影响,本周到货在500辆左右,收购价格逐渐趋稳,目前深加工企业根据到货情况调整价格,仍需关注基层上量进度。东北粮价上涨,支撑北方港口粮价坚挺,但南方港口进口谷物供应宽松,价格偏弱调整。本周国际紧张形势升级,因供应忧虑提振外盘玉米涨至近8个半月高位。另外,近日海关总署陆续发布中国进口缅甸玉米、俄罗斯全境小麦进口的公告,国家不断扩大进口来源,持续关注政策变化。