0532

89065576

畜产品

关于我们

手机平台

禽产品

市场行情

技术服务

地址:山东省青岛市即墨区通济办事处天山二路258号 电话:0532-89065576 传真:0532-89065575 备案号:鲁ICP备12023661号-1 公安机关备案号:37028202000321

【周报】肉鸡市场行情汇总:鸡肉再次大涨,毛鸡、鸡苗全面飘红(20220408-0414)

肉鸡市场周度行情走势分析

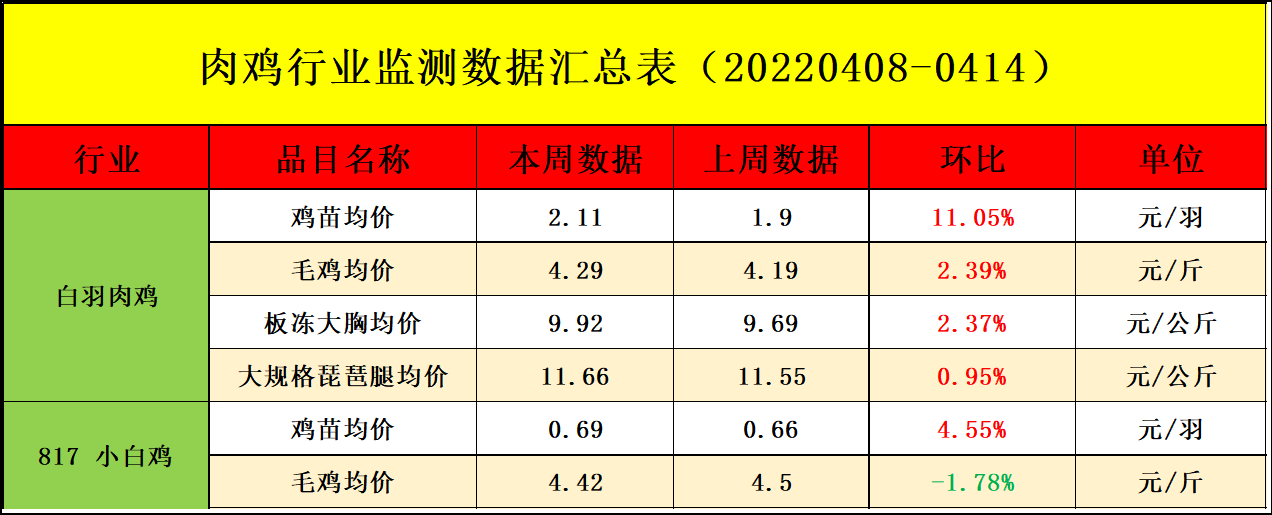

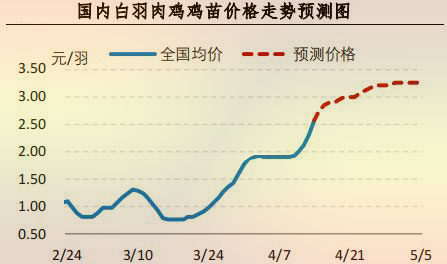

本周白羽肉鸡鸡苗均价2.11元/羽,与上周均价相比,上涨0.21元/羽,涨幅 11.05%。

毛鸡价格持续走高,养殖户补栏鸡苗积极性好转,加之市场出苗量仍显不足,供需双面对苗市有提振效果,周内鸡苗价格呈上行走势。

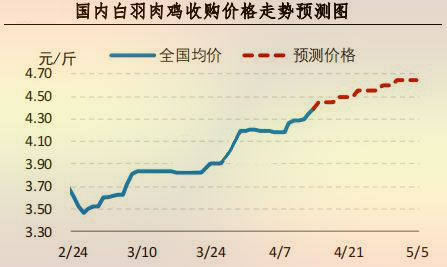

本周全国主产区肉鸡收购均价4.29元/斤,与上周均价相比,上涨0.1元/斤,涨幅6.19%。

本周受前期补栏量低影响,肉鸡出栏量仍旧不多,企业收购难度较大,屠宰企业收购积极性较为稳定,供应面提振下,毛鸡价格继续上行。

本周白羽肉鸡产品价格走高。板冻大胸周度均价9.92元/公斤,与上周均价相比,上涨0.23元/公斤,涨幅2.37%;大规格琵琶腿周度均价11.66元/公斤,与上周均价相比,上涨0.11元/公斤,涨幅0.95%。

周内毛鸡价格走高,食品加工企业补货积极性好转,补货节奏加快,鸡胸类产品价格走高。经销商担忧后市产品供给不足,加之毛鸡市场运行强势,多有补货操作,腿类、翅类、爪类产品走货加快,产品价格上涨。

本周817鸡苗均价0.69元/羽,与上周均价相比,上涨0.03元/羽,涨幅4.55%;817小白鸡均价4.42元/斤,与上周均价相比,下跌0.08元/斤,跌幅1.78%。

本周孵化企业出苗量微增,毛鸡价格低位上涨,养殖户补栏意愿略有提高,鸡苗走货略有好转,苗价上涨。本周大规格毛鸡出栏量增幅不大,交通运输情况有所好转,屠宰企业收购毛鸡积极性尚可,鸡价低位上行。

下周行情预测

白羽肉鸡鸡苗:后期毛鸡价格预计走高,对鸡苗价格存在支撑效果。饲料价格高位,养殖成本及养殖风险偏高,养殖户补栏高价鸡苗心态逐渐谨慎,预计下半月鸡苗价格呈上涨趋势,但持续涨幅空间有限。

白羽肉鸡:前期孵化企业出苗量处低位,且饲料价格持续高位运行,养殖风险较大,加之部分地区交通物流运输不畅,养殖户补栏量低,冷藏投放合同量有限,预计未来三周毛鸡出栏总量仍旧较少。终端市场需求平平,近期交通物流运输情况不佳,加之临近五一,中间商有提前集中备货意向,厂家出货压力不大,收购毛鸡热情尚可,供应面提振作用较为明显,预计未来三周国内白羽肉鸡价格稳中上涨。

肉鸡分割品:短期内毛鸡价格仍有上行,经销商持续高价补货积极性有所下降,以消化自身库存为主,需求面由强转弱。屠宰企业开工不足,产品产量或有下降,加之厂家前期出货节奏较快,屠宰企业库存偏低,供应面支撑市场。供需作用下,下半月肉鸡分割品价格或大稳小涨。

817小白鸡:根据前期孵化企业出苗量数据进行预测,4 月中旬大规格毛鸡出栏量或微降,屠宰企业收购毛鸡积极性平稳,肉鸡市场供需博弈下,鸡价或小幅上行。4月下旬至5月初需求面提升有限,大规格毛鸡供应量缩减,供需双重利好市场,鸡价或继续上涨。

原料市场行情分析

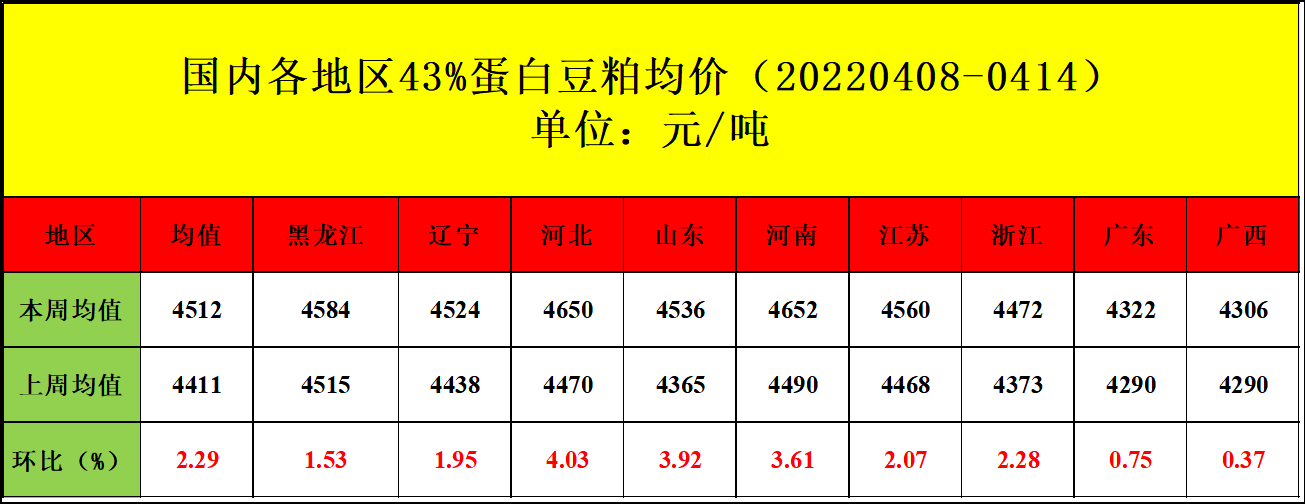

本周国内豆粕现货均价4512元/吨,与上周均价相比,上涨101元/吨,涨幅2.29%。

本周国内豆粕现货价格偏强上涨,油厂顺价出货,终端逢低少量补货,高价补货谨慎,提货延续改善。美国农业部公布的4月供需报告显示,美国2021/2022年度大豆期末库存预估下调至2.6亿蒲式耳,市场预期值为2.62亿蒲式耳,3月预估值为2.85亿蒲式耳;巴西大豆产量预估值由上月的1.27亿吨下调200万吨至1.25亿吨,阿根廷大豆产量预测值仍为4350万吨;中国2021/2022年度大豆进口量预测值较上月减少300万吨,至9100万吨。新季美国大豆播种即将展开,种植面积预期大幅增加,新作美国大豆丰产预期较强,但市场预期美国3月大豆压榨量将创历史新高,且旧作库存处于偏低水平,支撑美国大豆价格偏强运行。目前巴西大豆收割接近尾声,产量预估值基本稳定在1.25亿吨左右,阿根廷大豆收割率达到一成。自周一以来,阿根廷卡车司机一直在举行抗议,导致通往主要谷物港口的大豆和玉米运输几乎停止。国内进口大豆到港量增加,叠加政策性大豆拍卖持续,国内油厂开机率低位回升,豆粕现货供应紧张格局逐渐缓解,库存低位回升,油厂跟随外盘调整报价;此外,多部门发布通知,不得随意限制货运车辆通行,全力保障货运物流运输畅通,运输紧张态势或有所改善。国内生猪养殖持续深度亏损,饲料消费低于去年同期,市场看淡后市,高价补货谨慎,提货延续改善。

本周国内玉米均价为2816元/吨,与上周均价相比,上涨9元/吨,涨幅0.32%。

本周国内玉米价格震荡偏强,产区走势不一。东北粮价相对坚挺,目前基层余粮有限,除了吉林外,其他地区售粮进度超九成,受返乡春耕政策支撑,吉林局部流通恢复,潮粮贸易商售粮意愿增加,但受整体物流偏紧,价格坚挺运行。华北粮价震荡偏弱,目前受疫情及交通管制影响,企业到货差异较大,虽然山东地区疫情有所好转,但局地防控仍严格,特别是对货运管控升级,严控区物流运输受阻,所以各地到车量分化,价格跌涨不一。近日国务院紧急发文,切实做好货运物流保通保畅工作,预计物流运输问题将陆续得到缓解。另外,USDA报告利多叠加周二美国豁免夏季高比例乙醇汽油销售禁令的计划,同时全球供应吃紧以及乌克兰危机令人担忧等多重利多推动,CBOT玉米高价涨至创近十年高位。外部因素提振,加上政策麦下周可能停拍,小麦市场升温支撑国内玉米价格坚挺,连玉米在连跌四日后上涨。