0532

89065576

畜产品

关于我们

手机平台

禽产品

市场行情

技术服务

地址:山东省青岛市即墨区通济办事处天山二路258号 电话:0532-89065576 传真:0532-89065575 备案号:鲁ICP备12023661号-1 公安机关备案号:37028202000321

2022上半年肉鸡产业链系列研究

一、如何看待当前黄羽肉鸡市场的供需?

我国黄羽鸡祖代存栏仍居高位。

祖代场:(1)截至2021年11月第三周,我国在产、后备黄羽鸡祖代存栏量分别为142万套(同比+0.2%,环比+1.0%)、112万套(同比-6.9%,环比-1.2%),较2018年11月第三周(非瘟前)增长8.5%、8.8%,长期供给充足;(2)当前饲料价格较高致祖代场养殖成本高昂;(3)父母代种鸡场对后市预期悲观致父母代雏鸡需求走低。综合来看,短期祖代种鸡存栏预计下降,中长期祖代种鸡存栏预计保持稳定。

我国黄羽鸡父母代存栏处于低位,中期供给或增加。

父母代场:(1)截至2021年11月第三周,我国在产、后备黄羽鸡父母代存栏分别为1344万套(同比-8.7%,环比+0.5%),927万套(同比-3.4%,环比+4.0%),低于近3年同期水平,短期供给短缺;(2)饲料价格高位运行给养殖场造成较大成本压力;(3)商品代雏鸡销售仍亏损,父母代种鸡场补栏意愿不足。综合来看,短期父母代种鸡存栏或低位震荡;中期来看,成本端饲料价格有下降空间,需求端猪价反弹或刺激黄羽鸡消费回暖,进而支撑商品代雏鸡销售转向盈利,或刺激父母代种鸡场补栏意愿的提升。

黄羽鸡消费前景较好,冰鲜品有望成为未来主流。

我国人均禽肉消费量处低位,2020年仅14.19kg/人,未来上升空间大。我国鸡肉消费以白羽鸡和黄羽鸡(30%+)为主,禽流感等短期疫情冲击不改长期增长趋势,看好黄羽肉鸡市场扩容。目前我国黄羽鸡消费以活禽销售为主,但活禽交易管控日益严格,全国各地相继出台“集中屠宰、冷链运输、冰鲜上市”的政策,叠加新冠疫情催化,黄羽鸡消费“冰鲜化”进程有望加速。

春节前黄羽鸡价有望保持较高水平,明年行业景气度将好转。

短期供给端父母代存栏下降或致后续商品代毛鸡供应短缺,需求端元旦、春节将至支撑黄羽鸡消费增长;猪价反弹也会刺激黄羽鸡肉替代性消费增加,预计春节前黄羽鸡价有望保持较高水平,明年二季度需求转淡叠加生猪价格或二次探底,黄羽鸡价或回落,后续有望逐步回升。展望后市,祖代种鸡存栏处高位背景下,后续黄羽鸡价格走势主要取决于父母代场补栏(淘汰)意愿,且生猪等替代产品价格变动也将一定程度上左右黄羽鸡价格走势,但综合来看,预计明年黄羽鸡产业链整体盈利水平有望持续恢复,养殖端全年单羽净利润有望在2-3元水平。

二、如何看待近期白羽鸡价的持续上涨?

事件:近期白羽肉鸡价格持续上涨,以滨州肉毛鸡为例,价格由2月26日3.45元/斤上涨至4月13日4.40元/斤,累计涨幅约27.54%。

1、社会面供给暂时性短缺造成白羽鸡价格上涨。

我们认为本轮鸡价上涨可以分为两个阶段。

第一阶段:时间区间大约在2月26日至3月16日,滨州肉毛鸡价格由3.45元/斤上涨至3.85元/斤,期间涨幅约11.59%。此阶段价格上涨主要系当期出栏毛鸡约为腊月二十四左右补栏的鸡苗,彼时屠宰厂放假,孵化场和大部分养殖场休假过年,导致空棚较多,市场出苗量较少,在此情形下,短期市场供给较少导致毛鸡价格上涨。

第二阶段:时间区间大约在3月17日至4月13日,滨州肉毛鸡价格由3.85元/斤上涨至4.40元/斤,期间涨幅约14.29%。此阶段价格上涨主要系①毛鸡主产区山东、辽宁等地以及毛鸡主销区上海、广东等地由于疫情爆发,导致毛鸡调运受阻,一定程度支撑价格上涨;②博亚和讯等数据显示3月毛鸡养殖成活率约92%,较正常水平偏低,为降低疫情及疾病影响,部分养殖户提前出栏,毛鸡体重整体偏低,鸡肉实际供应略短缺,而前期集中出栏又在一定程度上影响后市鸡肉供应;③近期毛鸡价格持续上涨,养殖户挺价情绪有所加重,毛鸡出栏相对较少,进一步支撑价格上涨。受鸡价持续上涨影响,商品代毛鸡养殖扭亏为盈,由2月25日单羽亏损0.91元上涨至4月8日单羽盈利1.29元。

2、深度亏损刺激种鸡场产能去化,毛鸡价格上涨带动鸡苗价格提升。

烟台肉苗鸡价格由3月16日0.75元/羽涨至4月13日2.20元/羽,期间累计涨幅约193.33%。

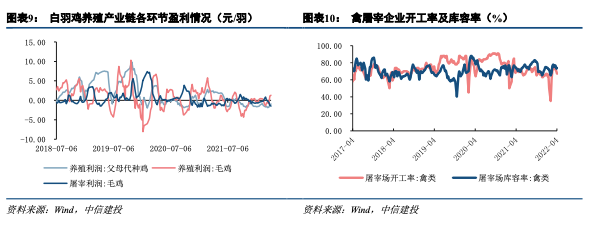

从供给端看,养殖成本高位运行叠加下游需求低迷,父母代种鸡养殖自2021年9月第二周持续处于亏损状态,截至2022年4月第一周,父母代种鸡养殖利润为-0.94元/羽,连续亏损长达30周。长期亏损导致父母代种鸡厂在前期开展淘鸡、抽毛蛋、种蛋转商品蛋等行为;持续去产能导致现在市场出苗量减少,鸡苗供应量较少。从需求端看,近期下游毛鸡价格上涨带动鸡苗价格回升,并提振养殖户补栏情绪,养殖场加快收苗孵化节奏,对鸡苗需求相对较强。

3、屠宰端依旧亏损,产品流通受阻致库存率升高。

4月8日当周毛鸡屠宰利润为-1.47元/羽(环比-0.17元/羽),屠宰场开工率及库容率分别为67%、74%,环比分别-3pcts、+1pcts,毛鸡供应相对减少导致屠宰企业开工率有所下降,库容率受终端产品走货不畅、疫情压制需求等因素而上升。主产区鸡产品均价则由2月25日9.60元/公斤上涨至4月8日9.93元/公斤,期间累计涨幅约3.44%。

4、产能仍处在近3年高位水平,后续白羽鸡产业链价格仍有走弱可能。

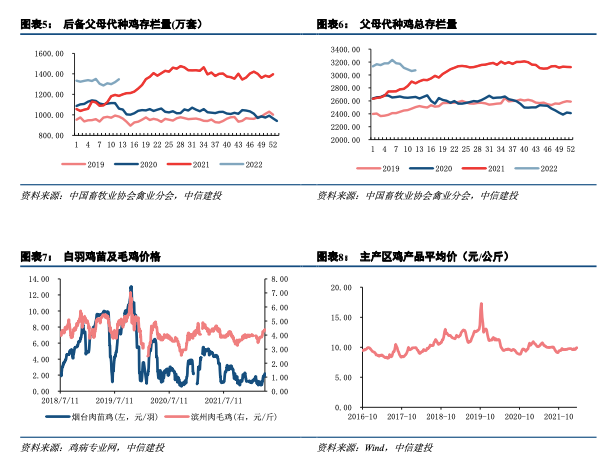

截至2022年3月第四周,在产祖代种鸡存栏108.41万套(同比+4.1%,环比-2.7%),后备祖代种鸡存栏65.61万套(同比+5.8%,环比+2.5%),祖代种鸡总存栏量174.02万套(同比+4.7%,环比-0.8%),祖代供应量依旧处于高位水平。②在产父母代种鸡存栏约1725.91万套(同比+2.4%,环比-0.9%),存栏量连续4周下降,但近期鸡苗价格回升或抑制产能去化趋势;后备父母代种鸡存栏约1347.56万套(同比+13.7%,环比+2.1%),父母代种鸡总存栏量3073.47万套(同比+7.1%,环比+0.4%)。综合来看,供给侧祖代产能及父母代产能依旧处在近3年高位水平;需求侧疫情爆发导致终端消费较为低迷,且猪价较低压制鸡肉消费;后续白羽鸡价、鸡苗价格以及鸡产品价格或仍有走弱可能。

来源:中信建投证券研究