0532

89065576

畜产品

关于我们

手机平台

禽产品

市场行情

技术服务

地址:山东省青岛市即墨区通济办事处天山二路258号 电话:0532-89065576 传真:0532-89065575 备案号:鲁ICP备12023661号-1 公安机关备案号:37028202000321

【周报】肉鸡市场行情汇总:毛鸡价格震荡回调 鸡肉产品小幅下跌(20230210-0216)

肉鸡市场周度行情走势分析

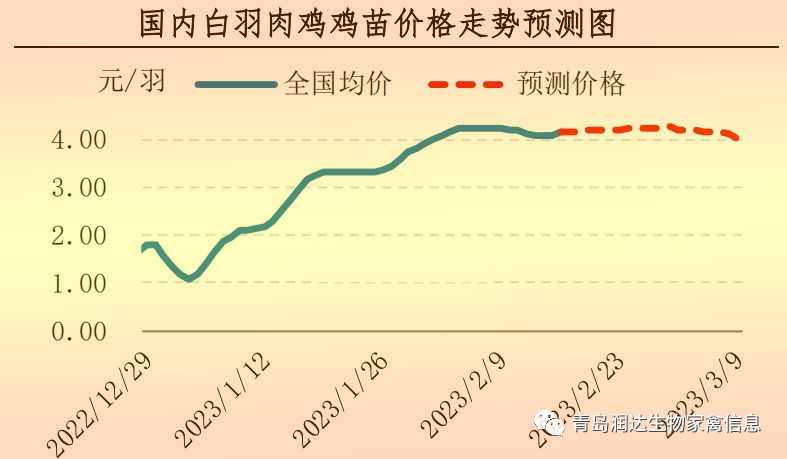

本周白羽肉鸡鸡苗均价4.12元/羽,较上周均价下跌0.1元/羽,跌幅2.37%。

上半周苗市需求下滑,养殖户补栏积极性降低,市场苗量波动不大,孵化场排苗速度放缓,苗价下滑;下半周毛鸡价格稳定,对苗市支撑作用较强,养殖户补栏积极性略有提升,孵化场排苗速度加快,苗价上涨。

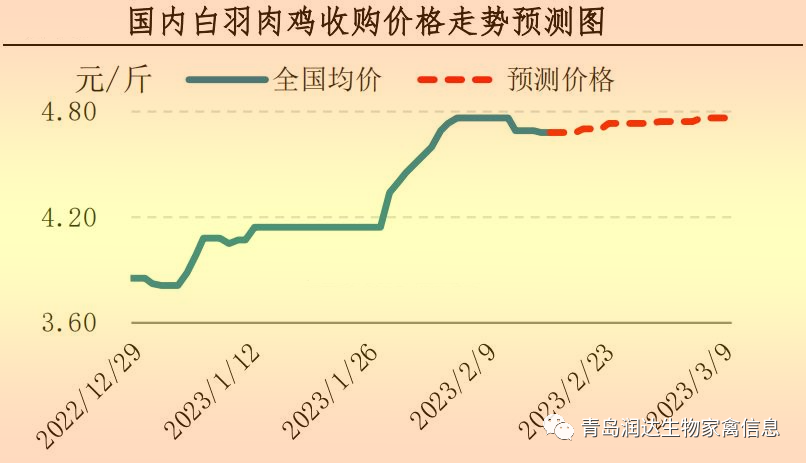

本周全国主产区肉鸡收购均价4.71元/斤,较上周均价下跌0.03元/斤,跌幅0.63%。

本周国内肉鸡屠宰企业开工虽恢复,收购量增加,但产品市场走货不快,屠宰企业高价收购毛鸡意向不足,毛鸡出栏有限,需求面利空作用下,周内毛鸡价格呈高位小降走势。周末期肉鸡市场虽跌后趋稳,但鸡源偏紧,企业收购难度再度提升,多有加价操作。

本周白羽肉鸡产品均价整体下滑。板冻大胸周度均价10.30元/公斤,较上周均价下跌0.6元/公斤,跌幅5.50%;大规格琵琶腿周度均价 13.73元/公斤,较上周均价下跌0.86元/公斤,跌幅5.89%。

周内毛鸡价格微落,加之产品终端市场消化滞缓,经销商高价补货心态谨慎,厂家出货节奏放缓。厂家产品产量仍较有限,但市场出货节奏缓慢,产品库存逐日攀升,多数厂家库存趋高运行。供需双重利空作用下,本周产品价格走低。

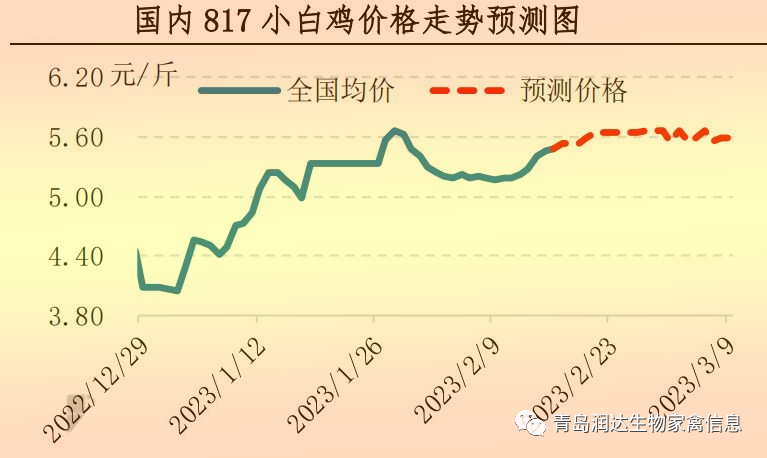

本周主产区817鸡苗均价1.66元/羽,较上周均价上涨0.17元/羽,涨幅11.41%;817小白鸡均价5.32元/斤,较上周均价上涨0.12元/斤,涨幅2.31%。

本周鸡苗供应略有增加,但市场空棚率仍偏高,养殖户看好后市积极补栏,孵化企业排苗顺畅,苗价继续上涨。本周冻品走货速度迟缓,以出售冻品为主的屠宰企业开工延续低位,但农贸市场需求有所好转,叠加毛鸡出栏紧张,肉鸡市场交投活跃度提升,鸡价微涨。

下周行情预测

白羽肉鸡鸡苗:短期内孵化企业出苗量或略增,但整体供应量仍不大,且养殖户补栏积极性尚可,孵化企业排苗较为顺畅,苗价或窄幅上涨。3月上旬苗市需求大致稳定,鸡苗出苗量增加,供应面对市场有利空影响,孵化场排苗难度加大,苗价或微降。

白羽肉鸡:终端需求平平,下周产品市场需求或延续弱势,屠宰企业处理论亏损状态,高价收购毛鸡意向不足。受前期孵化企业出苗少、养殖环节补栏量低影响,毛鸡出栏量相对有限,企业收购难度较大,供求博弈较为激烈,预计下周毛鸡价格或高位盘整。2月底至3月上旬正值春节补栏毛鸡断档期,鸡源供应量延续低位,供应面支撑作用下,预计鸡价或高位运行。

肉鸡分割品:下周毛鸡价格高位运行,经销商补货心态稳定,厂家出货节奏尚可,产品库容率中高位,短期内产品价格或稳定为主。2月末至3月上旬市场经历毛鸡出栏断档期,鸡价趋高调整,加之学校团膳及市场餐饮需求恢复,预计产品价格略受支撑作用,高位运行为主。

817小白鸡:根据前期出苗量等数据进行推算,2月下旬大规格毛鸡供应量或增幅有限。屠宰需求平平,但农贸需求或继续增加,市场需求向好,或支撑鸡价或上行。2月末至3月上旬市场需求提升有限,毛鸡出栏量或增加,肉鸡市场供需博弈激烈,鸡价或窄幅震荡。

原料市场行情分析

本周国内豆粕现货均价4569元/吨,较上周均价下跌57元/吨,跌幅1.23%。

本周国内豆粕现货价格延续下跌,油厂降价销售,贸易商低价出货,终端补货谨慎,市场成交清淡。

美国大豆压榨量不及市场预期,豆粕供应紧张,CBOT豆粕升至2014年6月以来高位,投机炒作氛围浓厚,但巴西大豆丰产预期较浓,且美国大豆出口下降迹象明显,美国大豆价格创新高后回落。阿根廷大豆处于生长关键期,天气预报显示近期主产区仍高温少雨,减产幅度有扩大迹象。

国内进口大豆到港量高位下降,预计2月进口大豆到港量在550万吨左右,油厂大豆供应减少,但库存仍处于偏高水平。国内油厂开机率达到偏高水平,周度大豆压榨量升至200万吨左右,豆粕现货供应增加,终端按需提货,提货量稳中略增,豆粕现货库存再度攀升,油厂降价销售,贸易商低价出货,豆粕现货价格延续下跌。国内生猪价格低位反弹,二次育肥增加,但养殖亏损,出栏积极性较强;肉禽价格高位震荡,苗价偏高,补栏谨慎;鸡蛋价格稳中偏弱,养殖微利。饲料需求低位运行,豆粕消费偏弱,市场看淡后市,豆粕成交清淡。

本周国内玉米均价为2845元/吨,较上周均价下跌15元/吨,跌幅0.54%。

本周国内玉米价格震荡偏弱。

东北基层售粮进度超6成,同比仍偏慢,随着气温回升存储难度加大,地趴粮出货意愿增强,而下游深加工企业利润欠佳,开工率回升较慢,需求相对有限,部分企业压价收购,玉米价格偏弱运行。

华北粮价小涨后再次回落,上周末华北局地迎雨雪天气,企业到货处于低位,价格上涨,但随着天气转好,企业到货持续增加,收购价格再次由涨转跌。

北方港口到货下降,收购价格上涨10-20元,南方港口及销区受内外盘面的上涨带动,价格坚挺上行。

另外,2023年中央一号文件发布,全文5次提到“玉米”,其中:

1、实施玉米单产提升工程;

2、逐步扩大稻谷小麦玉米完全成本保险和种植收入保险实施范围;

3、扎实推进大豆玉米带状复合种植,支持东北、黄淮海地区开展粮豆轮作,稳步开发利用盐碱地种植大豆;

4、完善玉米大豆生产者补贴,实施好大豆完全成本保险和种植收入保险试点;

5、加快玉米大豆生物育种产业化步伐,有序扩大试点范围,规范种植管理。