0532

89065576

畜产品

关于我们

手机平台

禽产品

市场行情

技术服务

地址:山东省青岛市即墨区通济办事处天山二路258号 电话:0532-89065576 传真:0532-89065575 备案号:鲁ICP备12023661号-1 公安机关备案号:37028202000321

【周报】肉鸡市场行情汇总:肉毛鸡高位坚挺 苗价小幅回落(20230331-0406)

肉鸡市场周度行情走势分析

本周白羽肉鸡鸡苗均价6.20元/羽,与上周均价相比,上涨0.15元/羽,涨幅2.48%。

周内孵化企业出苗量继续增加,养殖户对后市信心不足,投苗较为谨慎,供需双重利空市场,鸡苗价格高位下滑。

本周全国主产区肉鸡收购均价5.23元/斤,与上周均价相比,上涨0.09元/斤,涨幅1.75%。

本周毛鸡价格先跌后涨,上半周产品市场走货不快,屠宰环节持续亏损,收购积极性欠佳,部分屠宰企业处半开工状态,需求面利空影响,毛鸡价格高位小降;后半周产品走货仍旧一般,但毛鸡出栏有限,企业收购难度增加,供应面提振下,鸡价跌后小幅反弹。

本周白羽肉鸡产品均价走高。板冻大胸周度均价11.12元/公斤,与上周均价相比,上涨0.23元/公斤,涨幅2.11%;大规格琵琶腿周度均价13.95元/公斤,与上周均价相比,上涨0.11元/公斤,涨幅7.23%。

毛鸡均价微涨,经销商补货心态适当回暖,厂家出货节奏稍有加快,需求面略有利多支撑。屠宰企业开工水平下降,产品产量有限,加之经销商按需补货,产品库存略有下降。供需作用下,肉鸡产品价格有所提升。

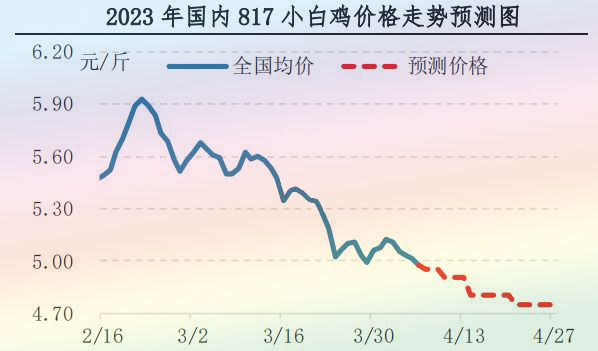

本周主产区817鸡苗均价0.93元/羽,与上周均价相比,下跌0.17元/羽,跌幅15.45%;817小白鸡均价5.05元/斤,与上周价格持平。

本周鸡苗供应降幅有限,肉鸡养殖盈利极少,养殖户对后市信心不足,补栏热情降低,需求面利空市场,鸡苗价格继续下行。本周毛鸡出栏量略增,清明节日需求提振作用下,屠宰收购毛鸡热情提升,供需大致平衡,鸡价横盘整理。

下周行情预测

白羽肉鸡鸡苗:短期内孵化企业出苗量或继续增加,毛鸡养殖利润或减少,养殖户补栏积极性降低,供需双重利空市场,鸡苗价格或下滑。4月下半月苗市需求难以好转,养殖户补栏谨慎,鸡苗供应量增多,孵化企业排苗难度较大,鸡苗价格或继续下跌。

白羽肉鸡:未来三周国内毛鸡出栏量或呈低位增加趋势,受养殖难度相对较大影响,预计肉鸡总供应量仍旧较少,整体处于相对低位。终端市场需求平平,产品走货较为一般,替代品生猪等价格低位运行,中间商多随用随采,批量拿货谨慎,屠宰企业持续处于理论亏损状态,高价收购毛鸡意向不足,供求博弈较为激烈,预计鸡价或高位盘整,涨跌空间较为有限。

大肉食分割品:4月中下旬毛鸡及产品价格高位运行,终端产品市场消化滞缓,二三级批发市场产品价格倒挂,经销商无批量囤货意向,多随用随采,产品整体出货节奏不佳。厂家出货平平,产品库存或有提升,供需作用下,未来三周产品价格或微降。

817小白鸡:根据前期出苗量等数据进行推算,4月大规格毛鸡供应量呈增加趋势。清明过后农贸市场需求低迷,替代品价格低位,冻品走货速度迟缓,屠宰开工不足,817肉鸡市场交投欠佳,届时鸡价或偏弱运行。

原料市场行情分析

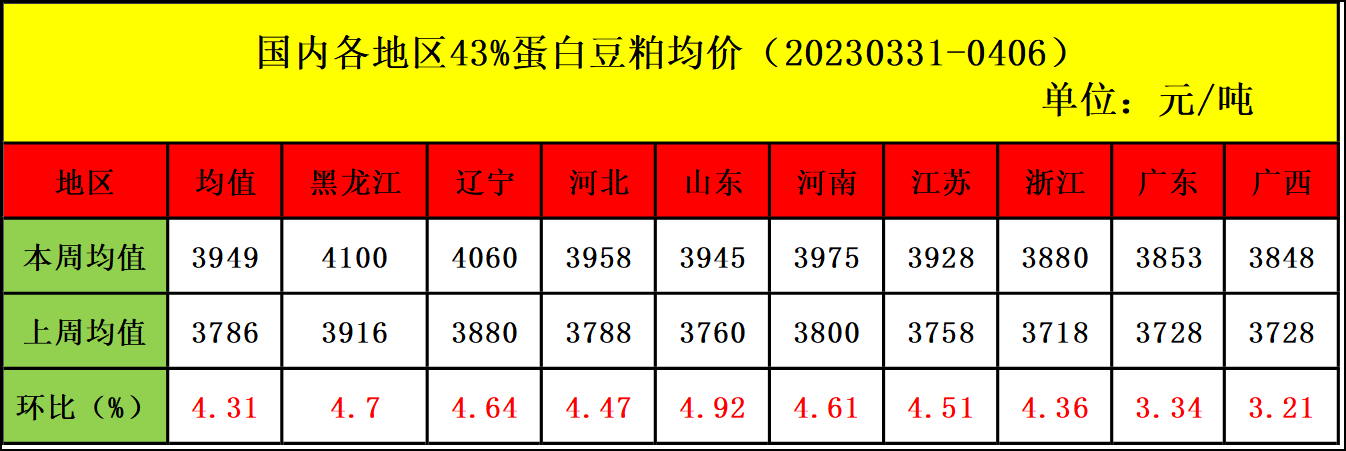

本周国内豆粕现货均价3949元/吨,与上周均价相比,上涨163元/吨,涨幅4.31%。

本周国内豆粕现货价格大幅上涨,油厂主动提价销售,修复前期超跌价格,贸易商连续提价出货,市场成交继续放量。

美国农业部在种植意向报告中预计,2023年美国大豆种植面积为8750.5万吨英亩,明显低于报告前分析师平均预估的8820万英亩;季度库存报告显示,美国2023年3月1日当季大豆库存为16.85亿蒲式耳,低于分析师此前预估的均值17.42亿蒲式耳。意向面积报告和季度库存报告均利多市场,美国大豆价格强势上涨,再次突破1500美分/蒲式耳。巴西大豆收割率达到76%,去年同期收割进度为81%,主流分析机构预测产量在1.54-1.58亿吨。巴西3月大豆出口量为1327万吨,高于去年同期的1219万吨。阿根廷大豆收割延迟,交易所预计新作大豆产量仅为2500万吨,但阿根廷新一轮"大豆美元"计划将从周六持续至5月末。

进口大豆到港卸货延迟,港口大豆库存下降,部分油厂停机,国内油厂开机率不升反降,预计周度大豆压榨量在150万吨左右,豆粕现货供应偏紧,终端备货积极性增加,提货量低位回升,豆粕现货库存再度下降,处于偏低水平。受季度报告利多影响,外盘大涨,油厂主动提价销售,修复前期超跌价格,贸易商提价销售,豆粕现货价格大幅上涨。

国内生猪价格震荡偏弱,养殖保持亏损;白羽价格高位偏强,鸡苗量少价高,盈利较高;鸡蛋价格高位下跌,养殖盈利下降。饲料需求低位运行,豆粕价格止跌反弹后,终端逢低补货,提货增加,市场成交继续放量。

本周国内玉米均价为2779元/吨,与上周均价相比,下跌23元/吨,跌幅0.84%。

本周玉米价格弱势运行,产区走势小幅分化。

东北基层余粮不断释放,但市场走货不快,目前外运不畅,粮源多往本地深加工企业,但企业收益润不佳开工率偏低,补库意愿不高,企业普遍压价收购。

华北粮价跌幅放缓,在经历上周快速下跌后本周降雨天气影响到货,企业连续三日到货车辆下降,收购价格止跌上涨,下跌行情暂时结束,但较上周价格仍有下跌。

南北港口延续跌势,南北发运利润倒挂,北港贸易商收购及发运积极性不高,价格跌至2700元关口;南方港口在需求未有明显改善以及进口谷物陆续到港的压力之下,价格继续走弱。南方销区消费未有明显好转,饲料企业对于玉米询单意向不高,玉米维持安全库存,远期进口谷物供应偏宽松。