0532

89065576

畜产品

关于我们

手机平台

禽产品

市场行情

技术服务

地址:山东省青岛市即墨区通济办事处天山二路258号 电话:0532-89065576 传真:0532-89065575 备案号:鲁ICP备12023661号-1 公安机关备案号:37028202000321

【周报】肉鸡市场行情汇总:鸡肉冻品止涨,毛鸡涨后震荡(20220401-0407)

肉鸡市场周度行情走势分析

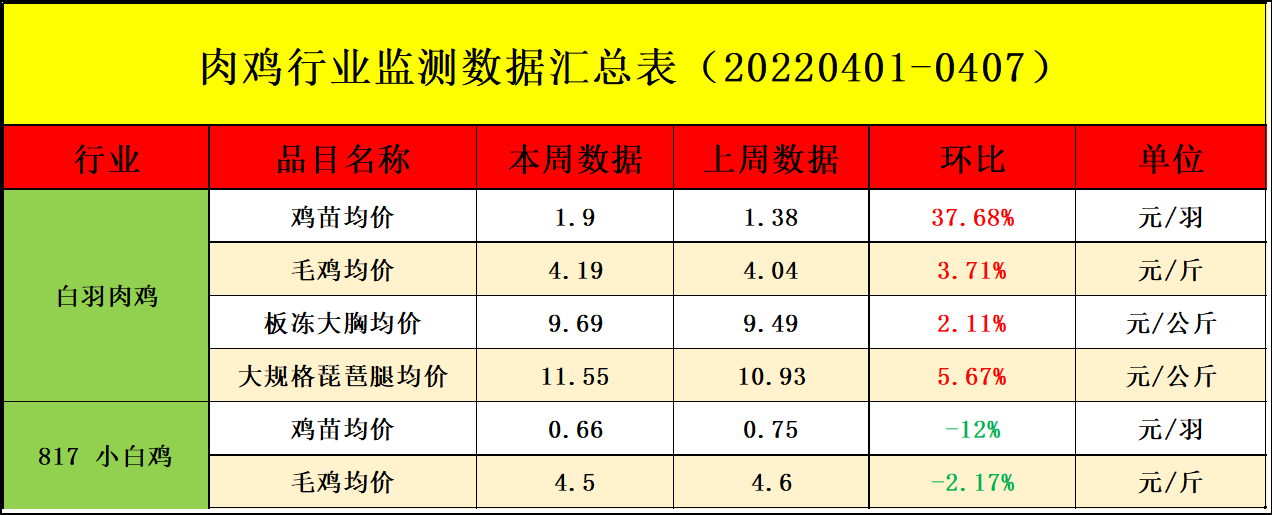

本周白羽肉鸡鸡苗均价1.90元/羽,与上周均价相比,上涨0.52元/羽,涨幅37.68%。

毛鸡价格高位持稳运行,养殖户低价补栏鸡苗积极性稳定,市场出苗量下降,供应面对苗市有提振效果,周内鸡苗价格涨后趋稳运行。

本周全国主产区肉鸡收购均价4.19元/斤,与上周均价相比,上涨0.15元/斤,涨幅3.71%。

本周受前期补栏量低影响,加之部分地区交通物流运输不畅,毛鸡出栏量少,产品市场需求一般,屠宰企业按需收购,供应面提振下,毛鸡价格环比上行。

本周白羽肉鸡产品均价有所上涨。板冻大胸周度均价9.69 元/公斤,与上周均价相比,上涨0.2元/公斤,涨幅2.11%;大规格琵琶腿周度均价11.55元/公斤,与上周均价相比,上涨0.62元/公斤,涨幅5.67%。

周内毛鸡价格走势稳定,食品加工企业补货积极性较前期稍有下降,补货节奏放缓,鸡胸类产品价格高位微降。市场物流运输稍有阻力,经销商补货积极性有所下降,腿类、翅类、爪类产品走货放慢,产品价格高位回落。

本周817鸡苗均价0.66元/羽,与上周均价相比,下跌0.09元/羽,跌幅12.00%;817小白鸡均价4.50元/斤,与上周均价相比,下跌0.1元/斤,跌幅2.17%。

本周孵化企业出苗量微增,毛鸡价格下滑,养殖户补栏意愿偏低,鸡苗走货不快,苗价下滑。本周大规格毛鸡出栏量增幅不大,交通运输情况欠佳,屠宰企业收购毛鸡积极性不佳,鸡价承压下滑。

下周行情预测

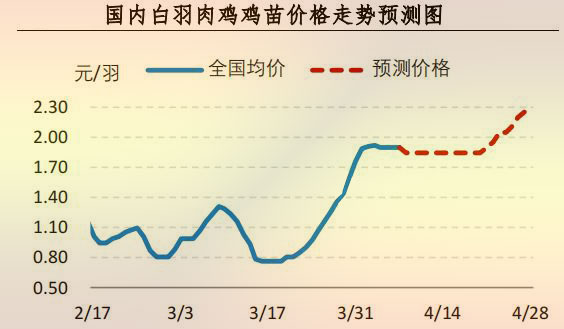

白羽肉鸡鸡苗:下周毛鸡价格预计大稳小动,对鸡苗价格支撑效果有限,加之饲料价格偏高,养殖成本及养殖风险偏高,养殖户补栏心态谨慎,预计中旬鸡苗价格稳定为主。4月下旬毛鸡出栏量仍显不足,鸡价或高位微涨,届时鸡苗市场或受支撑作用,苗价或有上行走势。

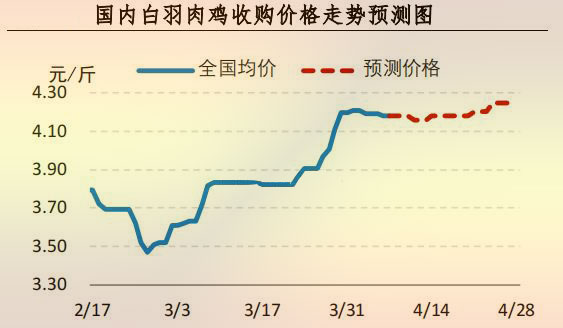

白羽肉鸡:前期孵化企业出苗量处低位,且饲料价格持续高位运行,养殖风险较大,加之部分地区交通物流运输不畅,养殖户补栏积极性欠佳,冷藏投放合同量低,预计未来三周毛鸡出栏总量仍旧较少,其中4月下旬毛鸡供应量减幅明显。终端市场需求平平,屠宰企业高价收购毛鸡意向不足,考虑到毛鸡出栏少,供求博弈激烈,预计下周毛鸡价格或大稳小动。4月下旬毛鸡出栏量再度减少,市场需求平平,供应面支撑下,预计鸡价呈高位微涨走势。

肉鸡分割品:短期内毛鸡价格波动不大,经销商持续补货积极性不佳,以消化自身库存为主,需求面稍显弱势。厂家出货节奏稍有放缓,屠宰企业库存逐日攀升。供需作用下,中旬肉鸡分割品价格或微幅走低。下旬毛鸡价格不乏微涨走势,对产品市场稍有支撑作用,产品价格趋强运行。

817小白鸡:根据前期孵化企业出苗量数据进行预测,4月中旬大规格毛鸡出栏量或先稳后降,屠宰企业收购毛鸡积极性平稳,肉鸡市场供需博弈下,鸡价或稳中盘整后微涨。4月下旬需求面变化不大,大规格毛鸡供应量进一步减少,供应面利好市场,鸡价或上涨。

原料市场行情分析

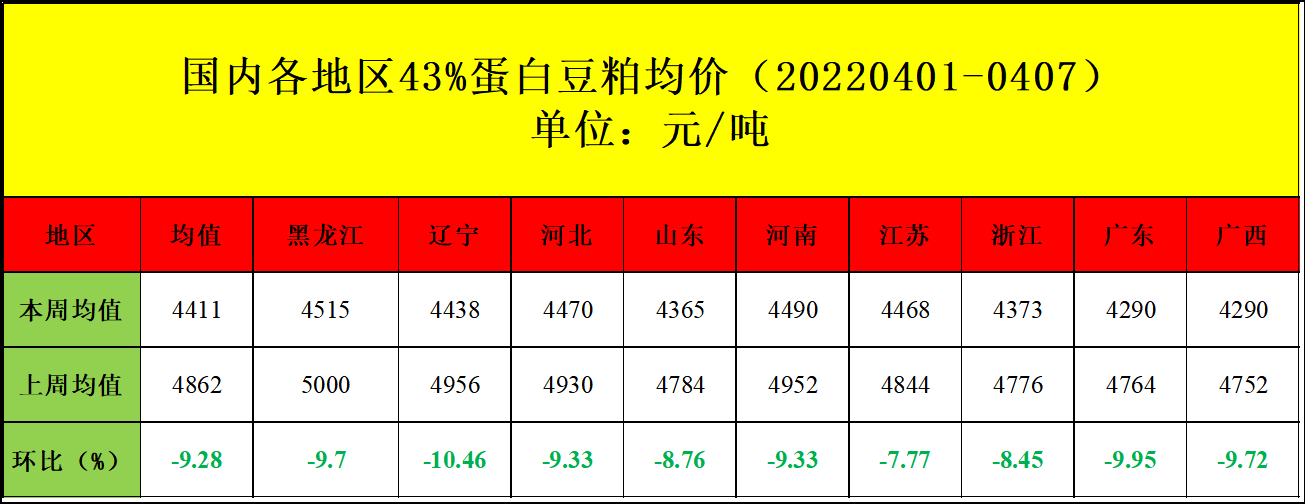

本周国内豆粕现货均价4411元/吨,与上周均价相比,下跌451元/吨,跌幅9.28%。

本周国内豆粕现货价格弱势下跌,油厂降价出货,终端逢低补货,市场成交清淡,提货略有好转。当下巴西大豆收割进度达到81%,阿根廷大豆收割加速,南美大豆减产已成定局,市场关注新季美国大豆播种情况。由于新季美国大豆播种面积大幅增加,丰产预期较强,按照当前美国农业部预估的大豆面积和51.5蒲式耳/英亩的趋势型单产核算,2022年美豆产量将达到创纪录的1.25亿吨,但南美大豆产量仍存下调空间,全球大豆库存仍显偏紧,支撑美国大豆价格跌幅有限。美国农业部将于4月8日公布4月份大豆供需报告,报告前分析师平均预计巴西2021/2022年度大豆产量为1.25亿吨,上月美国农业部预估值为1.27亿吨;阿根廷大豆产量平均预估值为4283万吨,美国农业部上月预估值为4350万吨。此外,阿根廷主要运输工会的领导人表示,他们将呼吁举行全国性罢工,要求提高谷物运费,因为燃料成本上升导致整个行业紧张,或对阿根廷大豆和豆粕出口造成一定影响。进口大豆陆续到港,叠加政策性大豆拍卖加码,油厂开机率低位回升,豆粕现货供应紧张格局缓解,油厂豆粕库存低位回升,降价出货为主,跟随外盘调整报价;终端养殖亏损,逢低补货为主,市场成交清淡,豆粕现货价格大幅下跌后,提货略有好转。

本周国内玉米均价为2807元/吨,与上周均价相比,上涨187元/吨,涨幅0.11%。

本周国内玉米价格震荡偏强。目前全国疫情防控严峻,玉米走货不畅,市场有效流通下降,同时下游终端消费低迷,部分深加工企业开工率下降,收粮积极性不高,市场整体购销清淡,价格以窄幅调整为主。华北产区疫情影响基层走货,深加工企业处于相对低位,企业收购价格上调。东北产区玉米走货持续不畅,特别是吉林,当地外流量下降,支撑价格相对坚挺。近日吉林省农业农村厅相继下发《关于应对当前新冠疫情做好作物种子春耕保供工作的通知》和《关于滞留长吉两市农民返乡春耕工作方案》,决定为备春耕返乡人员开辟绿色通道,保障备春耕人员顺利返乡,关注本月的春播情况。受东北疫情影响,北港到货处于低价,购销清淡;南方港口进口谷物供应宽松,饲料企业对高价玉米按需采购,但受到货成本居高,支撑价格趋稳。