0532

89065576

畜产品

关于我们

手机平台

禽产品

市场行情

技术服务

地址:山东省青岛市即墨区通济办事处天山二路258号 电话:0532-89065576 传真:0532-89065575 备案号:鲁ICP备12023661号-1 公安机关备案号:37028202000321

【周报】肉鸡市场行情汇总:屠宰企业拉涨出货 毛鸡价格小幅反弹(20221008-1013)

肉鸡市场周度行情走势分析

本周白羽肉鸡鸡苗均价3.36元/羽,与节前一周价格相比,上涨0.22元/羽,涨幅7.01%。

周内受毛鸡价格上涨影响,苗市需求略有好转,加之孵化场出苗量微降,苗厂排苗速度加快,苗价上涨;周末期受毛鸡价格下跌影响,苗市需求转淡,孵化场排苗放缓,苗价下跌。

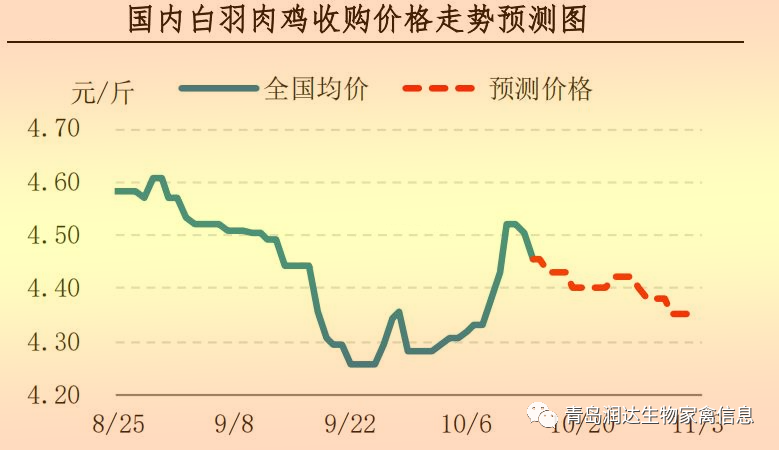

本周全国主产区肉鸡收购均价4.45元/斤,与节前一周价格相比,上涨0.15元/斤,涨幅3.49%。

本周毛鸡价格先涨后落,国内节后产品市场需求恢复,屠宰企业收购积极性增加,毛鸡出栏量少,供求双面拉动下,毛鸡走货速度加快,鸡价小幅上涨;后期产品走货稍有放缓,部分屠宰企业处理论亏损状态,企业高价收购毛鸡意向不足,需求略有回落,鸡价小幅下滑。

本周白羽肉鸡产品价格较节前一周有所上涨。板冻大胸周度均价10.37元/公斤,与节前一周价格相比,上涨0.52元/公斤,涨幅4.01%;大规格琵琶腿周度均价 12.14元/公斤,与节前一周价格相比,上涨0.51元/公斤,涨幅1.85%。

毛鸡价格走高,加之近期猪肉市场趋强运行,食品加工企业及经销商补货积极性好转,胸类、腿类产品市场交投节奏加快,周内胸类、腿类产品价格持续走高。翅中、爪类产品仍经历需求淡季,产品价格波动不大。

本周817鸡苗均价0.89元/羽,与节前一周价格相比,下跌0.22元/羽,跌幅19.82%;817小白鸡均价5.31元/斤,与节前一周价格相比,上涨0.11元/斤,涨幅2.12%。

本周鸡苗供应小幅减少,鸡苗市场需求平稳,供应面缩减支撑市场,苗价低位微涨。本周毛鸡出栏量变化不大,需求略有欠佳,毛鸡走货速度不快,鸡价高位下滑。

下周行情预测

白羽肉鸡鸡苗:短期内孵化场出苗量或略增,加之毛鸡价格有下滑风险,苗市受利空影响,养殖户补栏积极性下滑,孵化场排苗难度加大,鸡苗价格或窄幅下滑。本月下旬及下月初,孵化场出苗量波动不大,但苗市需求或难以好转,养殖户投苗积极一般,苗厂排苗不快,鸡苗价格或偏弱运行。预计未来三周白羽肉鸡鸡苗价格呈微降走势。

白羽肉鸡:前期孵化企业出苗量不多,养殖户补栏量低,企业合同投放量少,预计未来三周毛鸡出栏量仍处于相对低位。辽宁局部地区屠宰企业受突发因素影响放假停工,需求量下滑,肉鸡价格有回落空间。山东地区市场需求疲软,屠宰企业高价收购毛鸡意向不足,需求利空作用下,肉鸡价格或偏弱运行。预计未来三周鸡价整体呈下滑走势。

肉鸡分割品:短期内毛鸡价格或小幅回落,部分市场物流略受阻力,经销商补货心态恢复谨慎,产品市场交投速度平缓。产品库存适中,供应面变动不大。供需作用下,预计后市产品价格稳中偏弱运行。

817小白鸡:下周毛鸡供应量增幅有限,市场需求略有恢复,供需大致平衡,鸡价或横盘整理。10月下旬至11月初毛鸡供应存小幅减少预期,需求面微增,供需双重利好市场,鸡价或微涨。

原料市场行情分析

本周国内豆粕现货均价5337元/吨,与节前一周均价相比,上涨113元/吨,涨幅2.18%。

本周国内豆粕现货价格再创新高,贸易商提价销售为主,终端提货有所放缓,基差合同成交保持高位。美国农业部供需报告意外继续下调美国大豆单产,利多大豆市场,但期初库存上调和出口下调,令大豆期末库存维持不变,且巴西大豆产量继续上调,令利多力度受限。未来6-10日美国大豆主产州气温和降雨量均普遍低于正常水平,有利于美豆收割工作快速推进,随着美豆收割进度加快,新豆供应压力进一步上升。当前巴西大豆种植率约为一成,开局基本正常,预计巴西大豆产量在1.5亿吨左右,为全球远期大豆供应提供重要保障。

国内进口大豆到港量延续下降,预计10月进口大豆到港量在550万吨左右,港口大豆库存持续回落,政策性进口大豆拍卖成交清淡,油厂大豆供应减少。国内油厂开机率低位运行,周度大豆压榨量在175万吨左右,豆粕现货供应减少,且终端备货高位平稳,豆粕库存低位运行,在外盘止跌反弹影响下,贸易商大幅提价销售,油厂以销售远期高价基差合同为主;但当下豆粕现货价格处于历史新高,且远期南美大豆丰产预期较强,高价豆粕补货仍需谨慎,逢低按需采购为宜,现货成交下降,基差合同成交较好,终端提货有所放缓。

本周国内玉米均价为2835元/吨,与节前一周均价相比,下跌6元/吨,跌幅0.21%。

本周国内玉米价格震荡调整。俄乌形势升级,国际粮价明显上涨,CBOT玉米大幅反弹,带动连玉米连涨四日,高价升至近三周高位。东北玉米价格弱稳,深加工企业陆续开秤收购新粮,较去年普遍上调,同时中储粮部分粮库开收,市场购销逐渐活跃,黑龙江早熟玉米上市增加,潮粮价格高开后小幅走弱。据农业农村部最新农情调度显示,东北地区收获近六成,辽宁、吉林收割进度偏慢,预计市场将在10月底11月初迎规模上量。华北新粮上量增加,节日期间受降雨天气影响到货,企业提价收购。周四USDA发布供需报告符合预期,外盘高位运行,连玉米连涨四日提振市场情绪,叠加疫情散发局地物流紧张,港口到货有限,南北港口粮价小幅走强。