0532

89065576

畜产品

关于我们

手机平台

禽产品

市场行情

技术服务

地址:山东省青岛市即墨区通济办事处天山二路258号 电话:0532-89065576 传真:0532-89065575 备案号:鲁ICP备12023661号-1 公安机关备案号:37028202000321

【周报】肉鸡市场行情汇总:鸡价高位窄幅震荡 苗价高位运行(20230310-0316)

肉鸡市场周度行情走势分析

本周白羽肉鸡鸡苗均价6.18元/羽,与上周均价相比,上涨0.26元/羽,涨幅4.39%。

周内孵化场出苗量略增,但整体供应量仍不大,供应面对市场有支撑作用。周初受毛鸡价格下滑影响,养殖户补栏较为谨慎,需求面对市场利空作用较强,苗价下滑;周后期毛鸡价格上涨,养殖户补栏积极性略有提升,苗价窄幅上涨。

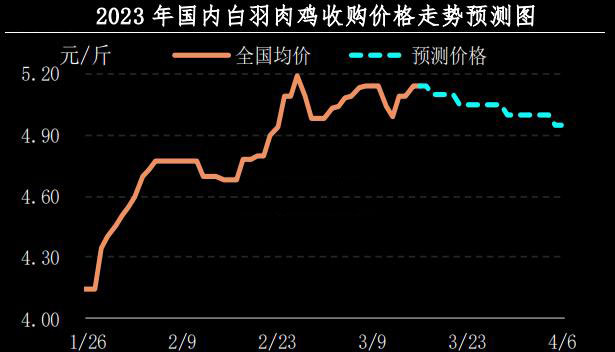

本周全国主产区肉鸡收购均价5.09元/斤,与上周均价相比,下跌0.01元/斤,跌幅0.20%。

本周国内毛鸡价格先跌后涨,上半周产品市场需求欠佳,屠宰企业收购积极性下滑,需求面利空作用持续,毛鸡价格弱势走低;下半周产品市场走货速度仍旧一般,屠宰企业收购积极性不高,但毛鸡出栏量偏紧,走货速度加快,供应面强势支撑,鸡价跌后反弹。

本周白羽肉鸡产品均价下滑。板冻大胸周度均价10.76元/公斤,与上周均价相比,下跌0.07元/公斤,跌幅0.65%;大规格琵琶腿周度均价13.71元/公斤,与上周均价相比,下跌0.35元/公斤,跌幅2.49%。

产品终端市场消化不快,经销商补货心态整体趋紧,厂家出货节奏较前期稍有放缓,需求面表现疲软。周内受厂家出货节奏缓慢影响,产品库存提升,供应面利空市场。供需作用下,产品价格高位下滑。

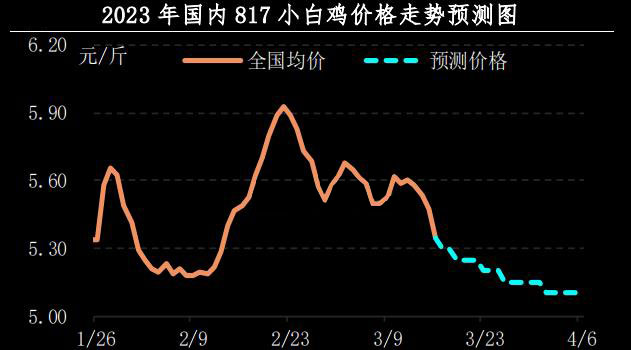

本周主产区817鸡苗均价1.45元/羽,与上周均价相比,下跌0.01元/羽,跌幅0.68%;817小白鸡均价5.53元/斤,与上周均价相比,下跌0.05元/斤,跌幅0.90%。

本周鸡苗供应量稳定,近期补栏毛鸡将于五一假期出栏毛鸡,养殖户补栏积极性略有提升,苗价低位上行。本周毛鸡出栏量不大,但终端市场需求低迷,鸡产品走货迟缓,屠宰企业多有亏损,收购毛鸡谨慎,需求面利空市场,鸡价微降。

下周行情预测

白羽肉鸡鸡苗:短期内孵化企业出苗量或继续增加,且毛鸡价格有下滑可能,养殖户补栏积极性转淡,供需双重利空市场,鸡苗价格或窄幅下滑。

3月底至4月初,受前期在产父母代种鸡存栏量继续增加影响,鸡苗供应量增多,毛鸡价格偏弱运行,且鸡苗价格较高,养殖户补栏积极性一般,孵化场排苗仍有难度,鸡苗价格或延续下滑走势。

白羽肉鸡:未来三周国内毛鸡出栏量或呈低位增加趋势,受养殖难度相对较大影响,预计肉鸡总供应量仍旧不多。终端市场需求平淡,产品走货不快,中间商拿货谨慎,屠宰企业长期处理论亏损状态,高价收购毛鸡意向不足,供求放缓,预计鸡价或高位小降。

肉鸡分割品:下周毛鸡价格或高位微降,经销商高价补货心态趋于谨慎,厂家出货节奏放缓,加之产品库存攀升,短期内产品价格或大稳小降。3月中下旬及4月上旬毛鸡价格大稳小降,厂家产品库存微调,经销商补货心态持续平淡,预计产品价格弱势趋稳运行。

817小白鸡:根据前期出苗量等数据进行推算,3月下旬至4月上旬大规格毛鸡供应量或逐步增加。冻品走货速度平淡,屠宰开工不足,替代品价格低位,农贸需求难有明显提升,817肉鸡市场交投欠佳,鸡价或偏弱运行。

原料市场行情分析

本周国内豆粕现货均价4166元/吨,与上周均价相比,下跌55元/吨,跌幅1.31%。

本周国内豆粕现货价格延续下跌,油厂降价销售,贸易商低价出货,终端按需采购,市场成交持续清淡。

美联储激进加息导致银行业危机仍在发酵,股市和商品市场恐慌情绪增加,原油价格大跌,拖累美国大豆价格偏弱运行。此外,近期美国大豆出口和压榨不及市场预期,随着巴西大豆实现丰产预期且出口能力快速攀升,美国大豆出口面临的竞争压力日益显现。尽管巴西大豆收割落后去年,但随着大豆收割过半,巴西大豆对全球的供应能力已大幅提高,在一定程度上削弱了市场对阿根廷大豆减产的炒作空间。另外,澳大利亚气象局发布的气象报告显示,拉尼娜现象已经在热带太平洋结束,厄尔尼诺-南方涛动现在处于中性状态。

预计3月进口大豆到港量在730万吨左右,上旬进口大豆到港偏少,港口大豆库存下降,预计下旬进口大豆集中到港,港口大豆库存有望止降回升。国内油厂开机率低位回升,预计周度大豆压榨量在160万吨左右,豆粕现货供应增加,终端备货谨慎,提货量略增,豆粕现货库存有望止降回升,叠加外盘持续走弱,油厂降价销售为主,豆粕现货重回跌势,局部地区跌破4000元/吨。

国内生猪价格震荡调整,养殖保持亏损;白羽价格高位调整,鸡苗量少价高,盈利较高;鸡蛋价格上涨,养殖盈利增加。饲料需求低位回升,但市场看跌后市,终端按需采购,成交持续清淡。

本周国内玉米均价为2834元/吨,与上周均价相比,下跌6元/吨,跌幅0.23%。

本周玉米价格震荡偏弱。

山东粮价震荡偏强。东北粮价震荡调整,基层余粮不断消耗,农户对优质粮源挺价,企业到货量区域性分化,深加工收购价格价格跌涨互现。

本周南北港口纷纷走弱,北港到货量基本稳定,库存小幅增加,价格下跌;南方港口进口谷物库存居高且美玉米进口成本降至2600元/吨左右,进口利润增加,施压国内粮价,贸易商报价小幅走弱。

另外,美玉米进口成本降至低位,本周中国大量采购美国玉米,据USDA消息公布,本周二、周三、周四分别对中国销售61.2万吨、66.7万吨、64.1万吨玉米,连续三日累计192万吨,且均在2022/23年交货,目前美玉米进口价格优势明显,关注近期采购情况情况。